主观交易系统的一个重要特征是跌多少后回补,跌幅没有标准,全凭想象,但客观交易系统却是买点出现后才能买,而这个买点可能远低于主观回补的跌幅。

在同一波段范围内基本不可能出现两个B,原因在于买点永远依附于那个唯一的波段起始点,但凡一个波段启动,接下去只会出现对应起始B点的一个乃至几个S,是为一买对应一(N)卖,每个级别的运动都只有一对相互对应的B和S,而一旦S出现后,有别于主观交易系统的跌多少回补,B点只会在相应级别的波段结束后、下一个波段再次确认时才会被再次明确定义,因此真实B点可能会远低于主观B点,原因在于股价有其独特的客观运动规律,主观交易者不知道内在规律是什么,即使是职业玩家,纪律不够严明的话,也会因跌幅巨大而踏入陷阱,比如涨了一波后跌回原点,看似性价比巨大,但未曾想本波段已临近结束,本波段结束时,泥石俱下,臆想的支撑被砸破,买点塌陷。

因此当一个股票在某一个波段突破前高或者再次接近前高时,应视为前高S1后的第二次出货S2,两个S之间的回落段没有对应级别的客观B点(可能有降级的B点,比如日线S点,分钟线B点,再接日线S点,根据级别对应仓位的原理,此处的S和B无法对应),真实B点只会在S2出货后的大幅回调完毕后出现。这将导致一个结果:在确认波段买点已经过去,没有结束也没有重启开启,且S1刚过,亦未有S2的情况下,在S1后因为“感觉跌幅到位”的买入都存在风险,因为很可能没有S2,直接向新的B点坠落。

那么主观交易者如何去避免这种错误?

答案是无法避免。

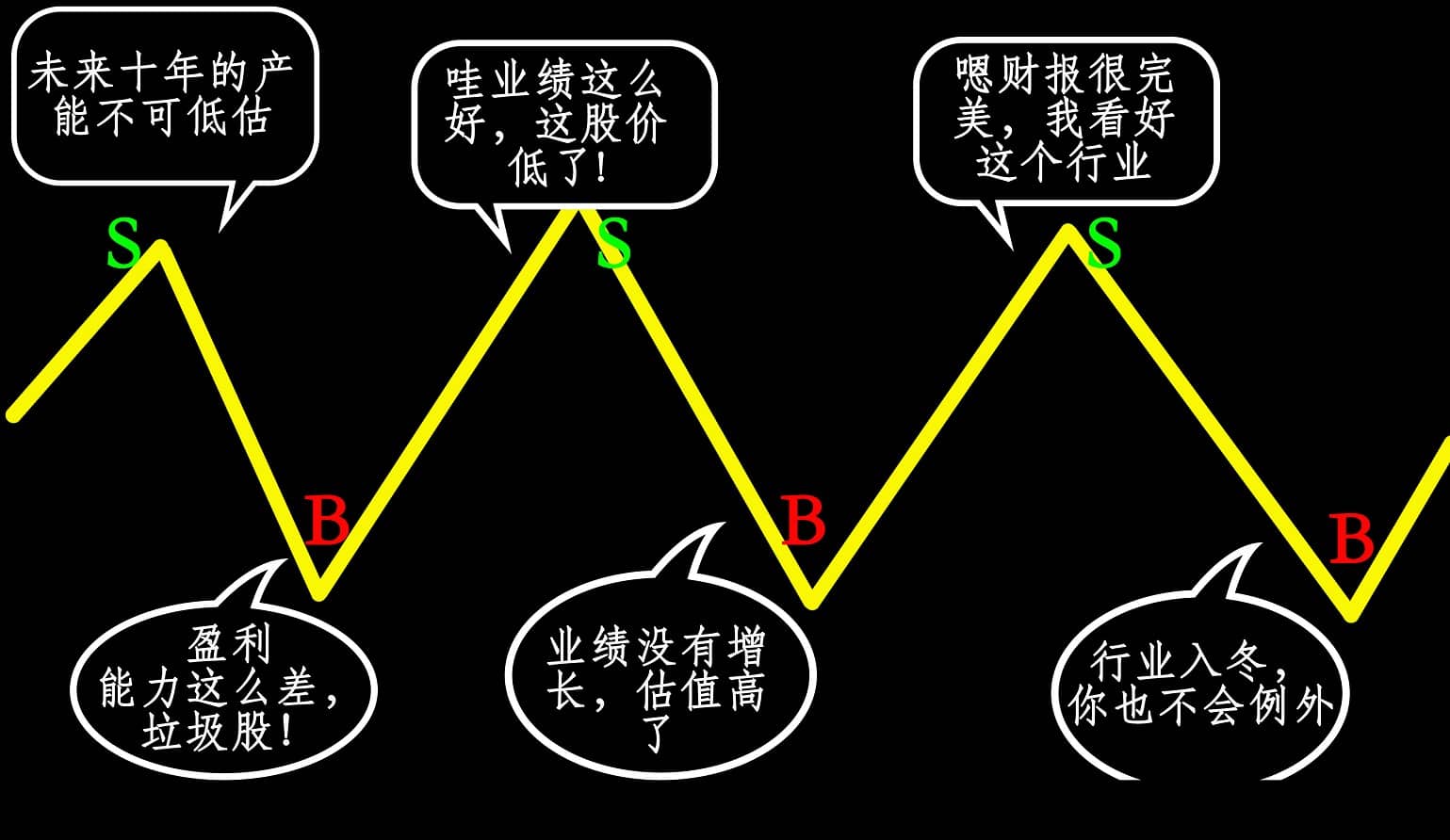

主观交易者就是主观交易者,如果能看到实相,就不是主观交易者,比如主观交易者的另一个典型错误是被套后即使涨回来一点但若未解套的话他不会舍得卖,因为他不知道真实的压力位在哪里,总期盼着在一波暴涨中解套,他也希望快速解套,但实际上如果能认准波段的话,没有一个主观交易者愿意死拿,最具典型代表的是价值投资者,价值投资者的典型主观交易误区如下图,他们研究的不是客观的BS折点,而是全凭主观想象的BS折点出现条件:

就好比水变成蒸汽,他们不去研究炉火的温度,而去探索茶壶的形状。

就好比水变成蒸汽,他们不去研究炉火的温度,而去探索茶壶的形状。

所以一旦进入超出其认知的下跌段,以及振幅空间狭小的波段区间时,主观交易者就只能一筹莫展,其错误只有靠拉大价差、拉长等待区间,同时管住手少犯错,也即少做买入动作来对冲。所以一个主观交易者,BS之间的价差拉的越大,交易笔数越少,他离失败就越远,价差越小,动作越多,离成功就越远。因为能定义买点的区域是少之又少,而主观交易者的标准大多不以个股的极限来设立,比如在每个买点区域里,他的股票可能只需要跌10%,而你的股票则要跌50%,何来“跌多少就回补”的统一标准,难道不应该是以同行业个股跌幅最大的可能性为准?

非要帮主观交易者定义一个回补条件的话,最好的标准便是两市股票平均跌去50%时,算是进入了有性价比的买区,这50%的平均数集合里,有些跌去30%,有些则要跌去90%,知道中间有高达60%的差异后,便不会再随随随便的给出“跌多少补”的主观定义了,当然,如果能忍受60%的波动,最后在120%卖出的话,也不失为一个成功的主观交易者。

最后,职业玩家如何避免B点意外塌陷的补仓错误,答案是职业玩家会以分仓来解决买点漂移问题,把漂移的买点提前记入不可避免的误差项,在持股进程中不断用其他正向项目来对冲,或以在下一个确定的支撑位补仓,而后在确定的下一个压力位回收的方式来减少损失。这和管理退市项目的方法是一模一样的,管理所有不可控项的前提是要确保这些不可控项只占全部概率的极小一部分。